近期,中东地缘政治冲突持续升级,引发全球大宗商品市场剧烈震荡。3月6日,伦敦金属交易所(LME)铝价单日暴涨4.55%,盘中触及每吨3,449.50美元,创下近四年最高位。基础原材料价格异动迅速传导至下游产业,照明、电子、建材等行业首当其冲。据古镇灯饰传媒产业研究院观察,短短10天内包括昕诺飞、公牛集团、崧盛股份、东菱电源等在内的多家行业龙头企业已密集发布调价通知,涨价幅度普遍达5%—15%。

一周内密集涨价

照明行业承压“应势而涨”

原材料价格的暴涨,迅速传导至下游制造业。短短10天内,多家照明企业密集发布涨价通知。与2026年开年波动性涨价潮不同,这轮涨价“应势而涨”,更为集中、密集且果断。

从国际巨头昕诺飞、营收超百亿的公牛集团,到电源、光源、灯饰等细分领域的企业,甚至核心原材料钨丝生产企业,均加入了涨价行列。昕诺飞自4月1日起,将对部分飞利浦品牌系列产品进行价格调整,相关调价产品建议转售价格的调价幅度为3%—13%;公牛集团宣布对照明产品进行价格调整,对3月订单给予50%额度的原价供货缓冲;东菱电源对公共照明、大功率照明、工业特种照明等电源系列调价5%—15%,4月1日起生效;崧盛股份自3月16日起对旗下全线LED电源产品价格进行适当调整,上调幅度为5%—15%;锦创照明原有报价全部作废,执行动态报价体系,后期价格可能上涨5—10个百分点不等。

这些企业在通知中均提到,铜、铝、锡等核心原材料价格同比涨幅超过35%。对此,企业纷纷推行供应链重构方案:如巨达来称将提前锁定铝挤压加工费,以对冲原材料价格波动;宇铂照明则建立安全库存,以应对10%的批发价上调情况。

铝价创四年新高

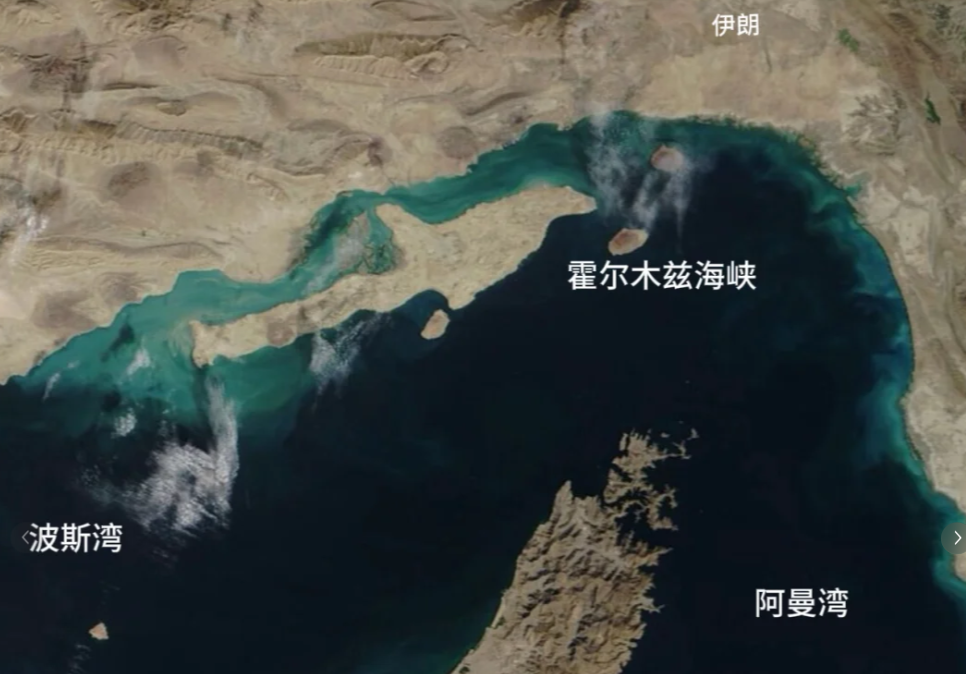

中东局势扼住全球供应咽喉

这一轮铝价暴涨的直接导火索,是中东局势的持续升级。卡塔尔Qatalum冶炼厂与巴林铝业(AluminiumBahrain)先后宣布,因霍尔木兹海峡航运安全面临严重威胁,正式启动不可抗力条款,无法正常履行运输合同。作为全球最重要的能源与大宗商品通道之一,霍尔木兹海峡的通行受阻,直接扼住了全球铝供应的“咽喉”。

中东地区铝产量约占全球总产量的9%,其供应中断的影响迅速传导至全球市场。美银在最新报告中警告,鉴于供应链风险骤增,已将2026年全球铝供应短缺的预测从此前的100万吨上调至150万吨。

当然,其他原材料也难逃涨价潮的波及。以照明行业为例,铝作为灯具外壳、散热器等核心部件的关键原材料,其价格大幅上涨直接导致单灯生产成本攀升。某头部照明企业采购负责人透露,2026年初市场已出现大规模涨价,开年后涨价更成普遍现状,铝型材、铜材、锌材、塑料粒子等价格同步出现不同程度上扬,进一步加剧了下游企业的成本压力。

值得注意的是,供应链断裂风险显著上升,原材料交期从4-6周延长至8-12周,特种材料甚至出现断供风险。

两会明确扩大内需

照企转向国内市场

据海关总署发布最新进出口数据显示,2025年我国照明产品累计出口总额约499亿美元,同比下降约11%。2025年我国照明行业全年预计销售规模约5500亿元,其中内销约1860亿元,整体内销下滑显著收窄。

尽管外部不确定性加剧,涨价潮势不可挡,但日前召开的2026年全国两会明确将“着力建设强大国内市场”置于全年政府工作任务首位,强调坚持内需主导,为照明产业注入强劲政策动能。2026年,有望成为中国照明行业整体销售规模自2022年以来连续四年下行的终结年,迎来反弹。

面对海外市场的供应链风险和成本压力,不少照明企业已迅速调整方向,将战略重心转向国内市场。一方面,国内庞大的消费市场和稳定的政策环境,为企业提供了抵御外部冲击的“避风港”;另一方面,扩大内需战略的深入实施,也为照明行业带来了新的增长机遇,如城市更新、智能家居、健康照明等细分赛道。

从短期来看,铝价暴涨和航运受阻带来的成本压力仍将持续,照明行业的涨价潮可能还会延续。从长期来看,这一轮危机也将加速照明灯饰行业的大洗牌。对于整个照明行业而言,如何在全球供应链重构的背景下,提升自身的韧性和抗风险能力,将是未来一段时间内的核心课题。